2018年6月1日の改正銀行法施行で到来した銀行API時代。顧客本人の同意に基づいて、口座情報にアクセスするAPIを銀行が用意し第三者に開放するという、まさにフィンテックのための制度です。どんなサービスが可能になるのか今から楽しみですが、銀行のAPI化の期限は2020年とまだ先。そこで今回は、世界に先駆けて銀行API化を進めた英国におけるサービス開発動向を紹介します。

日欧の銀行API制度

銀行APIの制度化は、日本と並び欧州が先行しています。日本では2018年6月に施行された改正銀行法、欧州では2018年1月にメンバー各国で施行されたPSD2(より正確には、PSD2に従って整備された各国の国内法)が根拠法です。

Brexitでいろいろある英国ですが、銀行APIに関してはPSD2に基づいた制度をいち早く運用しています。

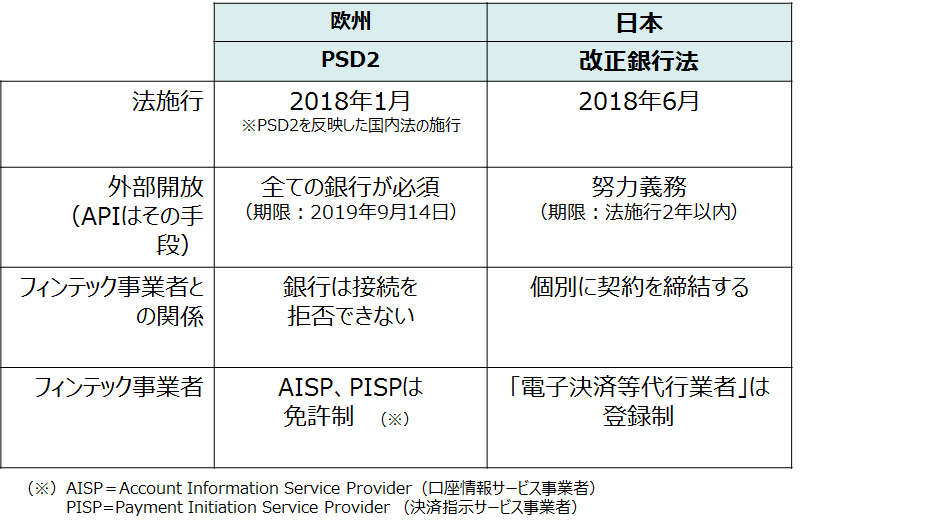

銀行法もPSD2も銀行のAPI化対応を迫るものという点では方向性は同じですが、実際には大きな差異もあります。まずは下図をご覧ください。

日欧の銀行API制度の比較

まず大きな違いは、PSD2ではAPI化は必須であるのに対し、日本では「努力義務」という位置づけであること。とはいえ、実際は大半の金融機関が対応を表明しています。

そしてPSD2では銀行はフィンテック事業者からのAPI接続要求を拒否できませんが、日本では銀行は個別に契約した事業者にAPI接続を許可する運用となっています。

PSD2では銀行側にAPI接続を拒否する権限がない代わりに、API接続したいフィンテック事業者には免許制が敷かれています。免許には2種類あり、口座情報を参照しそれをまとめてエンドユーザに提供するAISP(Account Information Service Provider、口座情報サービス事業者)と、エンドユーザの代理として銀行に対して支払や振込などの資金移動を指示するPISP(Payment Initiation Service Provider、決済指示サービス事業者)があります。API利用には責任が伴うため、免許制度によってその責任を負うことができる事業者にだけAPI利用を許可するという考え方です。

日本でも「電子決済等代行業」の制度が導入され、2018年から登録が始まっていますが、これは「免許」ほど厳しくはない「登録」の制度。これは、「API接続は銀行との契約が前提となるため、銀行自身によるフィルタリングが可能だから」と考えると理解しやすいと思います。(PSD2では銀行側はAPI接続を拒否できず、どんな事業者にも同じようにAPIを利用させなければなりません。)

日本のAPI制度に関する参考情報:

- 「改正銀行法が切り拓く金融サービスの未来」、みずほ情報総研、2018年10月23日

- 「オープンAPI 論点整理」、日本銀行、2018年6月13日

PSD2の具体的運用については、英国の金融庁にあたるFCAが公開している情報が参考になる。

英国で既に始動した銀行API

PSD2に従って銀行API化を進めている欧州ですが、API公開の期限は2019年9月とまだ先。日本でもAPI化は2020年ですのでまだ準備中です。銀行APIがフィンテックと金融サービスにどのようなインパクトを与えるのかはまだ未知数です。

しかし、銀行API制度の未来を先読みすることができる国があります。大手銀行によるAPI公開が既に完了しているだけでなく、それらを活用するAISP・PISPの免許を取得した企業も数十を超えるという英国です。

英国では、大手銀行9社に対し、日本の公正取引委員会にあたるCMAがAPI化を前倒しで義務化したことからAPI時代がいち早く幕を開けています。この9社というのはHSBC、Barclays、RBS、Santander、Bank of Ireland、Allied Irish Bank、Danske、Lloyds、Nationwideで、「CMA9(しーえむえーないん)」と呼ばれているそうです。

そして英国FCAはAISP・PISPの免許申請を受け付けており、2018年12月時点でAISPは59社、PISPは22社が免許を取得済みとなっています。(AISPとPISPの両方を取得している企業も20社程度あります。)

英国のAISPとPISPは、FCAの免許事業者リストで見ることができます。執筆時点で、免許事業者数は91に伸びています。

AISP・PISPのサービス動向

急速に数が伸びている英国のAISP・PISP。12月時点の59社の事業内容を概観すると、幾つかのパターンが見て取れます。

口座直結決済サービス

PISP免許を取得すると、ユーザの口座からの資金移動を銀行に指示することができるようになります。これはつまり、買い物時の支払のための振込を指示できることになりますので、国際ブランドなど既存インフラを経由しないシンプルな決済手段が生れたことになります。

英国PISPにももちろんそのような決済サービスの事業者が何社か含まれています。

- 過去にインサイト記事で取り上げたことのあるToken

- 家計簿機能も併せ持ち支出傾向の分析とアドバイスをくれるAvinalytics

- 口座振替サービスもいくつかの事業者が手がけており、例えばFirst Capital Cashflow

Token社は、PISPとしてAPIに実際に接続した実績をいち早くプレスリリースで公表したりと、活発に動いています。

信用情報サービス

個人や法人の信用を判断するうえで、口座明細に記された取引履歴は重要な情報になります。残高というストックを知ることができるだけでなく、定期的な収入はあるのかといったフロー情報を判断材料にすることができるのは大きいです。

実は英国など欧米では、貸金業を利用する際などに口座明細情報を提出することは既に行われてきました。PSD2によって、事業者はAISPとして直接口座情報にアクセスすることができるようになり、ユーザにとってもフィンテック事業者にとっても利便性の高い環境になったと言えます。

- 欧州最大級の信用情報機関であるExperianもAISP免許を取得しています。口座情報を信用レポートに反映するためでしょう。

- ほかにもCredit Kudosなど独自の信用レポートを作成する企業もAISP免許を取得しています。

- 面白いのは、いままで信用情報機関にレポートされていなかった家賃の支払状況を、ユーザーに代わって信用情報機関(Experian)に報告することでユーザーの信用格付けを向上させるというCredit Ladder。ありそうでなかったサービスですね。

SME向け経理・財務支援

法人向けの経理・財務支援はさまざまなサービスがありますが、銀行口座から直接情報を取得したり、支払を行ったりできるのは強みになります。英国では既に、特にSME向けの経理・財務系ソリューション企業がAISP・PISP免許を取得しています。

ロイヤリティと販促

決済と販促を結びつけたソリューションとしては米国で普及したCLO(Card-Linked Offer)などがありますが、AISPとしてよりシンプルなサービスを開始したところがありました。

- MonzoとSterlingというチャレンジャーバンク(新型銀行)のデビットカードで払うと適用されるクーポンのTail Offers

- 同様に、デビットカード決済とロイヤリティ、さらに電子レシートを連携させているFlux

さまざまな事業者が免許を取得している英国のAISP・PISP制度の概要を紹介しました。12月時点での分析をベースにしましたが、それから1ヶ月で免許事業者も数十社が増えるなど、さらに活気づいていきそうな英国PSD2制度。日本との制度上の大きな相違点もありますが、銀行APIという新たなインフラを用いた新サービス開発の方向性については参考になる点も多いと思われます。