好評連載中のキャッシュレス世界旅行レポート、第2回目の今回はオーストラリアとインド。オーストラリアではNFCを活用したかざすだけの非接触決済、インドではQRコードを活用したモバイル決済の潮流を感じた。日本とは大きく違う状況が印象的だが、実際の定着度には両国で大きな差があったことにも考えさせられた。

日本で既にトレンドとなっている「キャッシュレス」。だが、日本のキャッシュレス比率は先進国の中では非常に低いことをよく耳にする。日本のキャッシュレス化に向けたさまざまな取り組みが官民問わず行われている一方で、世界各国ではどのようにキャッシュレスが推進されているのか。そんな疑問を、インフキュリオン・グループに来年度入社する東京大学4年工学部物理工学科の森本颯太(はやた)が、内定者インターンとして「現金決済禁止という制約のもと完全キャッシュレスで世界11カ国を1カ月間単独」で調査。各国のキャッシュレス事情について現地の雰囲気とともに、その様子を7回に渡ってレポートしていく。現金が使えないからこそできる体験。現金がないと何もできない国もあれば、どんなところでもカードやアプリで決済できる国などさまざまで波乱万丈な旅となった。

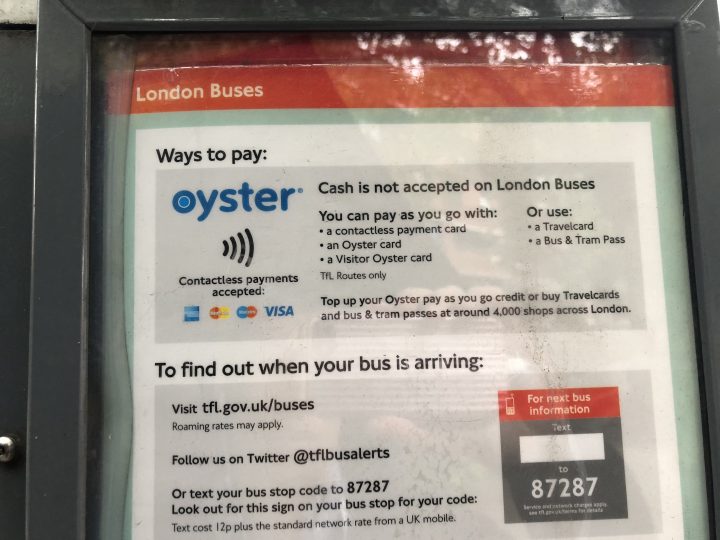

オーストラリアの特徴は、NFC(Near Field Communication)決済の普及率が圧倒的に高く、どこでもタッチひとつで簡単に決済可能な環境が整っていること。この「NFC」とは近距離無線通信の略称で、NFCに対応している決済端末に、同じくNFC対応しているカードをかざすだけで決済することができる(カードと決済端末が接触しないので、業界ではこれを「非接触決済」と呼んでいる)。

日本でもSuicaやPASMOなどの「FeliCa」を用いた非接触決済が普及しているのに対して、「Type A/B」と呼ばれる規格に基づくサービスが主流になっている。残念ながらこれらの間には互換性がなく、「FeliCa」対応のカードを「Type A/B」の端末で使用することはできない。オーストラリアには「Type A/B」のNFC対応カードを持っていっていたので非常にスムーズに旅ができた。

そしてインドのキャッシュレス事情は、これまでの国とは一味違ったものだった。まだまだカード決済が普及しきれていないインドでは、中国同様QRコードを用いたモバイル決済アプリが急成長していた。だがインド特有の問題があり、消費者による利用は定着しておらず、中国のようなキャッシュレス大国とは程遠い現状だった。

オーストラリア

この旅で一番意外だったのが、3カ国目オーストラリアでのキャッシュレスの実態だった。野村総合研究所によるとキャッシュレス比率が2016年で59.1%と諸外国の中でも高い水準を誇るこの国では、カードさえ持っていれば不便なことは一切なかった。(ちなみに日本のキャッシュレス比率は19.8%である)他の国と比べ、後述するクレジット・デビットカードのNFC決済による非接触決済対応が圧倒的に多く、PINコードやサイン要らずでスムーズに決済可能だった。

1.移動手段はOpalカードで

交通系ICカードとして普及しているOpalカード。駅構内の受付で購入する際に指定した金額をチャージする必要はあるが、デポジットは不要のため、台湾の悠遊カードと違いカード支払いが可能であった。このカードは駅構内のみならず、市内のコンビニなどでも購入可能。地元の方のみならず、観光客もこのカードの使用率が高い印象であった。電車、バスはもちろんフェリーなどでも利用可能だ。

写真1.駅構内のOpalカードのチャージはカード決済可能であった

しかし日本のSuicaや台湾の悠遊カードとは異なり、コンビニなどでの日常決済で使用できる場所は今回見かけることはなかった。このOpalカードを利用すると現金支払いに比べ割引になるので、交通機関で現金を使っている人はほとんどいなかった。

写真2.電車はもちろんバスやフェリーでもかざすだけで乗車可能となる

2.面倒なPIN要らず 非接触対応カードが当たり前

写真3.シドニー市内のほぼ全ての決済端末ではNFC決済が可能となっており、スムーズに決済することができる

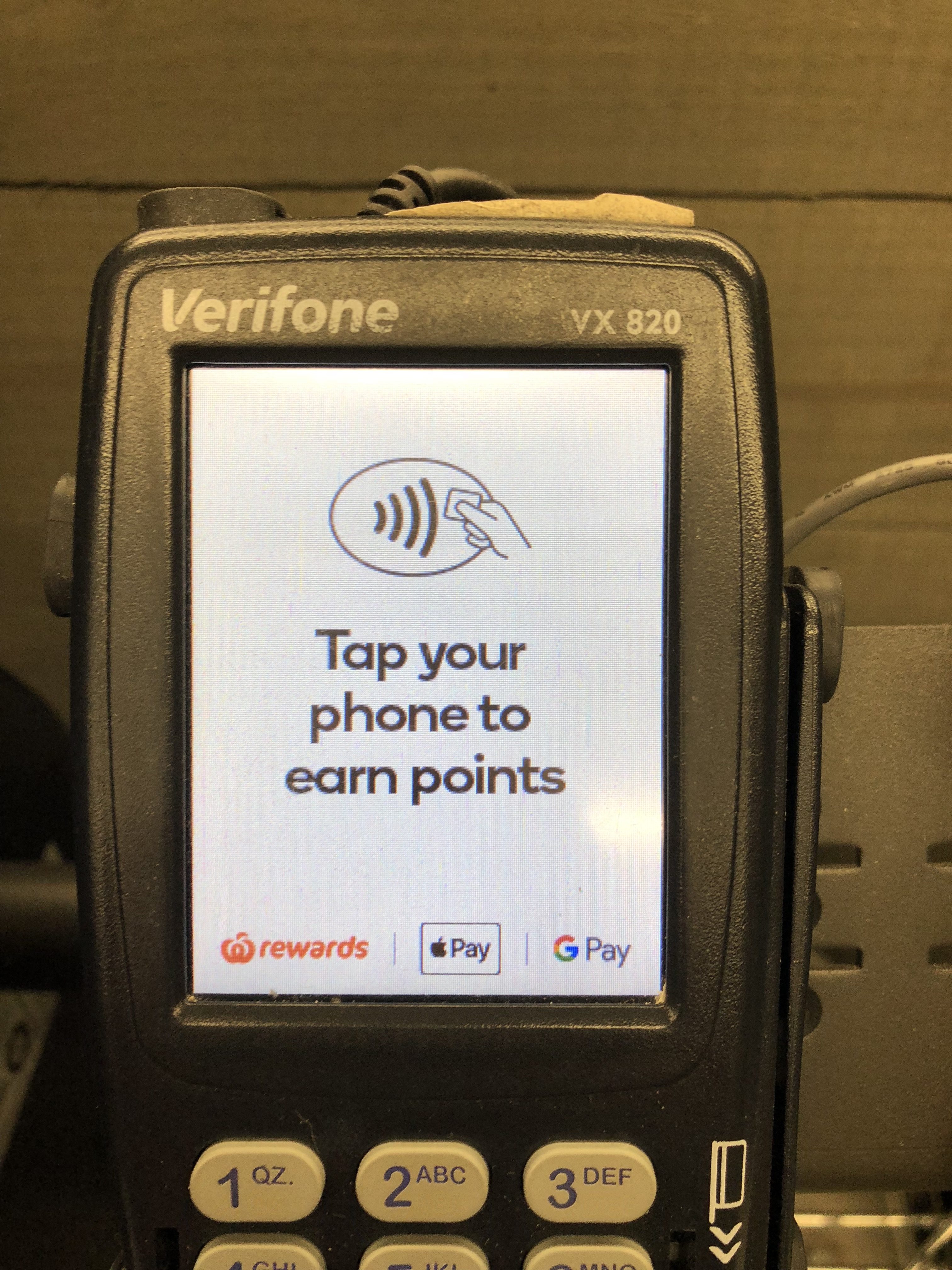

オーストラリアではクレジット・デビットカード決済時に、カードを端末にかざすだけでPINコードやサインを入力せずとも決済が可能だ。日本ではあまり見かけることはないが、この非接触(NFC)対応カードの表面には波のマークが付いている。

オーストラリアでは非接触対応カードの普及率は非常に高い。さらに、非接触対応で決済できる上限額は世界最高水準の100ドルとなっており、少額決済ではこの非接触決済が主流になっていた。便利ではあるが、裏を返せばカードを紛失した際誰でも利用できてしまうのでセキュリティ問題は付随する。

写真4.実際の決済の様子 カードを端末にかざすだけ

コンビニはもちろん駐車場も、クレジットカードが使用できるところでは全て非接触で決済が可能であった。

写真5.街中の路上駐車場でさえ、非接触対応となっていた

現地の方30人ほど(20~60歳)にインタビューしたところ、クレジットおよびデビットカード保有率は100%で、かつ非接触対応のカードであった。

カードが使えないところはどこか聞くと、「ほとんどないが、一部の飲食店では現金しか受け付けていないところもある」とのこと。そのため、現金を持ち歩かない完全にキャッシュレスな人に会うことはできなかった。

シドニー市内から少し離れた商店街では、写真のように現金のみ受け付けているお店を1店だけ見かけた。わざわざ大きく表示があるということはそれほどカード決済客が多いからだと思うが、現金が必要な場所は市内から出ると多いかもしれない。

写真6.市内から離れた商店街で見かけた「cash only」の張り紙

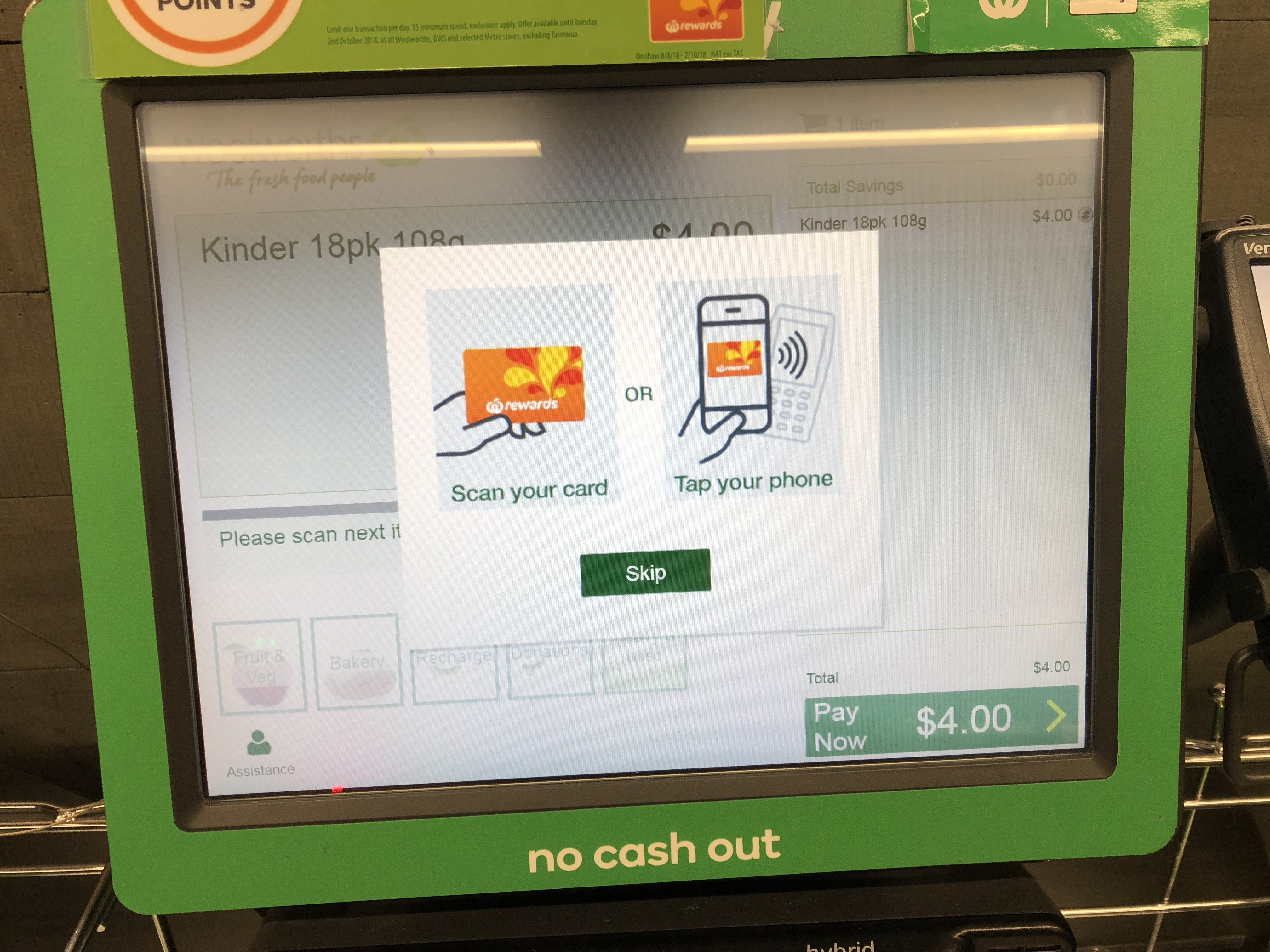

3.現金決済ができないセルフレジの普及

写真7.セルフレジに並ぶ地元客

シドニー市内にあるチェーンのスーパーは日本より画期的であった。訪れた4つのスーパーでは全てセルフレジが設置されており、その数も通常のレジより2倍ほど多かった。日本のセルフレジとは違い、ここでは現金決済お断りでカードもしくはApple Pay等が必須となっていた。

写真8.セルフレジの支払いの様子

自分でバーコードをスキャンし、確認後に支払い方法を選ぶだけ。画面の横に決済端末が設置されているので、あとは非接触対応のカードをかざすだけで決済が完了した。セルフレジの設置台数が40以上あるスーパーもあり、スムーズに会計を済ませることができたので、非常に便利であった。また、セルフレジではクレジット・デビットカードを店員に渡すことはないので安心感もあった。

4.オーストラリアまとめ

カード決済普及国の中でも、特にNFCを使った非接触決済が普及しているオーストラリア。一度この非接触決済を体験すると、PIN入力が煩わしく感じてしまう。オーストラリアでカード決済が普及した背景には、カード決済時の手数料が銀行や国によって規制されており、日本に比べて安いという事情がある。また2018年からは高額な現金決済が禁止されるなど、国主体のさまざまな動きが活発であることが大きいと感じた。

インド

行くと世界観が変わるとよく言われているインド。日本に入ってくるニュースだけではインドとキャッシュレスをひも付けることはなかなか難しく感じるが、実は大規模なキャッシュレス化に向けて、国主体でさまざまな施策が打ち出されていた。しかしながら、旅行者にとってはインドでキャッシュレス生活を送ることは困難の連続であった。

1.決済端末を探すのに一苦労

この旅で一番苦労したのがインドだった。なぜなら、まずほとんどのタクシーが現金払いしか受け付けておらず、その他交通手段も軒並み現金が必要だった。Uberを利用する方法を試したが、ネット環境が悪いため利用することができずホテルでタクシーをチャーターしてもらった。

食事に関しては、マクドナルドやスターバックスなどの大手チェーン店ではカード決済可能であったが、露店や小さなレストランでは現金のみだった。

写真9.観光客が訪れるレストランではカード払いは可能だ

実は、2015年時のインドにおけるデビットおよびクレジットカードの国内発行枚数は、6億8,657万枚と全国民数の半数を占めているのだが、今回の旅ではカード決済している人を見るのは珍しかった。

2.インドのモバイル決済に未来はあるか

2.1増え続けるモバイル決済

写真10.三つのモバイル決済が表示されているレジ

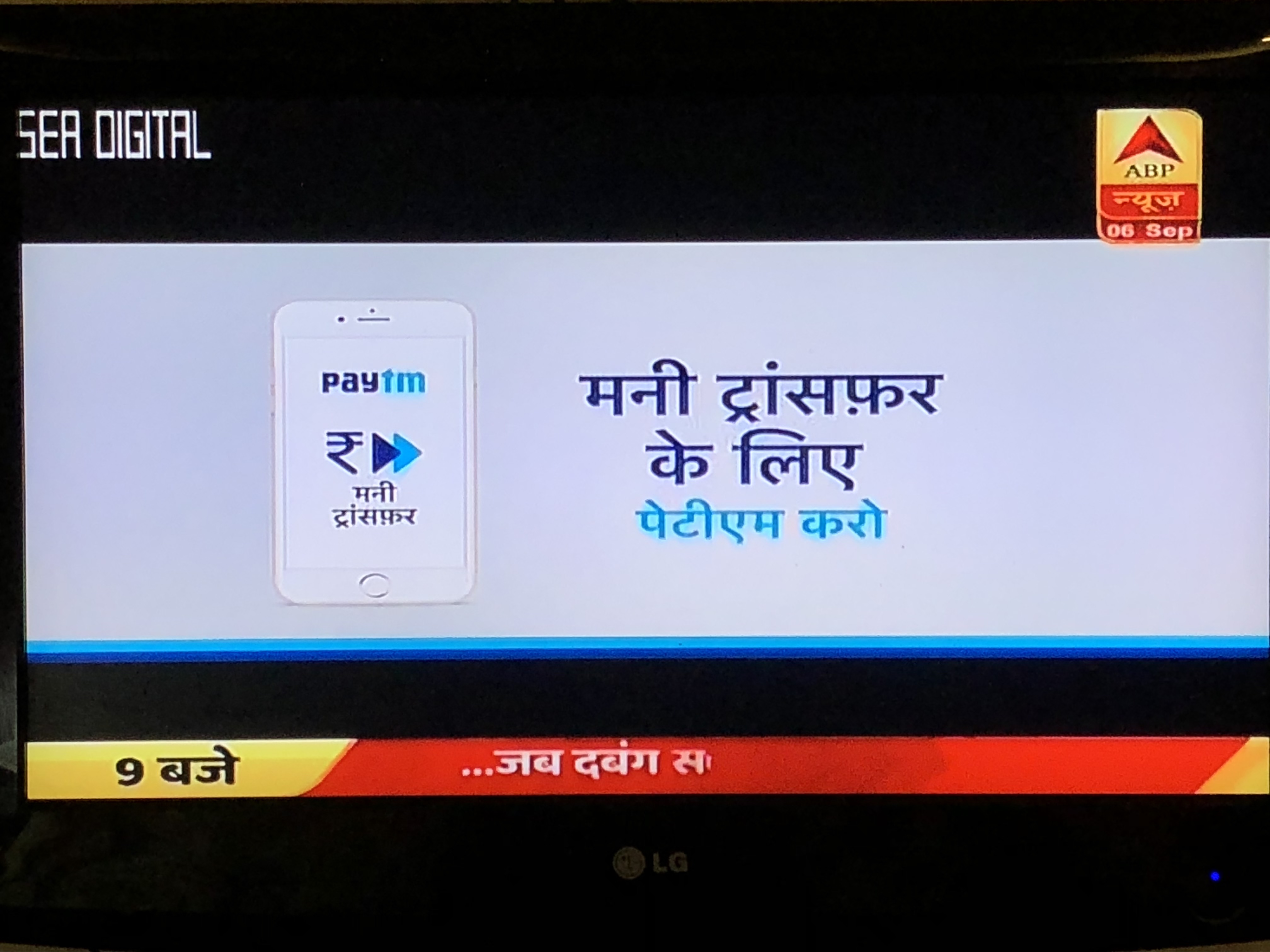

中国同様、この国ではモバイル決済用のQRコードが乱立していた。インドのデリー市内を回ると、お店の入り口やレジにQRコードが表示されているのを見ることができる。その中でもインド滞在中で一番目にしたものは、ソフトバンクも出資している「Paytm」であった。Paytmのアカウント登録にはインドの携帯電話やクレジット・デビットカードが必要となるため、残念ながら今回は実際に使用することができなかった。

インドでは2016年11月に、国の政策として急遽高額紙幣を廃止すると表明したというニュースを聞いたことがあるかもしれない。正確には廃止ではなく新札への切り替えで、いわゆるブラックマネーの対策とキャッシュレス化が目的だったのだが、「電子決済総覧」によればこの2016年11月の高額紙幣廃止に伴い、インドではモバイルウォレットを用いたモバイル決済の取引件数が急激に増え、特にPaytmでは高額紙幣廃止の声明が出た2日後に、取引件数がそれまでの10倍に拡大したとのこと。宿泊したホテルでTVをつけていたが、番組の合間には毎回PaytmのCMが流れており、インタビューした結果からもPaytmに対する、というよりモバイル決済に対する認知度はかなり高かった。

写真11.PaytmのCMは数種類が放送されていた

多くの場所でPaytmのQRコードを見ることができた。ショッピングモールやガソリンスタンド、また露店が多く立ち並ぶパパールガンディでも、半分以上の露店ではPaytmのQRコードが設置されており非常に驚いた。

写真12.ガソリンスタンドでもPaytmのQRコードが設置されている

写真13.メインバザール パパールガンディ

写真14.パパールガンディでは約半数ほどの店舗でQRコードが設置されていた

また現地の方によれば、QRコードを設置していない個人露店やリキシャなどの乗り物でも、運転手がアプリを持っていればPaytmを通して決済することもできるらしい。

写真15.リキシャと呼ばれているこの乗り物では運転手がアプリを持っていればPaytm等での送金が可能だとのこと

インド最大級のショッピングモールも訪れた。洋服や時計などのブランド店ではカード決済端末は置いてあるが、QRコードは一切設置していなかった。設置されていたのはスーパーやアイスクリーム屋などの少額決済店に留まっていた。

2.2利用はこれから モバイル決済の実態

決済方法は中国のWeChat PayやAlipayと同様に、お店に設置されているQRコードをスキャンしてアプリ上で金額を送金するだけである。

ただ、中国とは様子が異なっていた。なぜならこの国では、モバイル決済で支払っている利用者をまったく見かけなかったからだ。ほとんどの客は現金を使用している。

この理由を現地の方数名に聞いてみた。携帯画面を見せてもらうと、PaytmやPhonePeなどのモバイル決済アプリがダウンロードされており、登録もしているようだ。では、なぜ決済として利用していないのか。それはネット環境が不安定だからという声が一番多かった。そのため、モバイル決済をしてもエラーが多発していると話していた。

写真16.現地の方のスマートフォンにはモバイル決済アプリがダウンロードされているが決済利用はあまりしていない

一般の人が購入できる価格帯までスマートフォンの値段が下がったのはここ数年の話のことで、経済が急激に成長したインドではその成長にインフラ設備がようやく追いついてきたという印象だった。また、年配者にとってはアプリの操作がややこしく使っていないという声もあった。

実際にPaytmで決済をしている人に会えたのは1人だけで、その方に話を聞くと、興味本位でやってみただけで普段はあまり使わないと話していた。

写真17.薬局で利用している人

3.インドまとめ

3日間のインド生活を終えて、中国のようなモバイル決済の普及にはまだまだ時間がかかるといった印象を強く持った。また、インドではチップの文化が根付いている。事後にカード決済が可能なレストランなどではお会計時にチップを上乗せすることができるが、事前決済を済ませていたガイドやタクシーなどからは各サービス終了後に現金チップを求められることが多かった。キャッシュレスでこの国を旅行したい場合は、チップを渡さない鋼のメンタルが必要だろう。

次の記事では、5カ国目として向かった近年急成長を続けるIT大国イスラエルと、金融危機寸前の6カ国目トルコのキャッシュレス事情についてまとめようと思います!

※QRコードはデンソーウェーブの登録商標です。