今回は、インフキュリオン・グループのメンバー企業である株式会社ネストエッグが2016年9月20日に発表した新サービス「finbee」の紹介です。

- 自動貯金サービス「finbee(フィンビー)」、https://finbee.jp/

- 「ネストエッグ、日本初、銀行の更新系API 機能を実装した自動貯金サービス「finbee(フィンビー)」のサービス提供を開始 ‒ 住信SBIネット銀行から順次接続 ‒」、株式会社ネストエッグ、2016年9月20日

9月末からは関係者を対象とするβ版の提供を開始し、一般リリースは年内の予定とのことです。

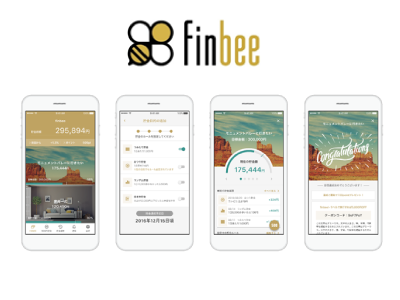

自動貯金サービス「finbee(フィンビー)」

「finbee」のコンセプトは「生活の貯金化」。これまで貯金をしたくてもなかなかできなかった消費者にも、日々の生活を楽しみながら無理なく貯金してもらおう!というものです。

世の中にはいろんな貯金法が紹介されています。それでうまくいく人もいれば、うまく継続できなくて困っている人もいます。継続できないのはなぜでしょうか?いろんな理由が考えられますが、それをまとめると「そのやり方がその人の日常生活の行動導線に組み込みにくいから」に集約されるのではないでしょうか。

「生活の貯金化」というのは、「日々の生活を楽しみながらお金も貯まっていく」ということ。そして、欲しいもの・やりたいことという、そもそも「貯金をしたい」と思った目標に近づいていって達成するという「貯金プロセス」そのものを楽しんでもらえるような導線設計を行っています:

- 貯金の目的(複数の設定が可能)や目標金額、期日や貯金ルールを簡単に設定

- カードの利用履歴に連動したおつり貯金や、歩数に応じた貯金など、日々のライフスタイルに密着した様々な貯金方法が選べる機能

- 具体的に欲しい商品やサービスをECサイトからクリッピングできるウィッシュリスト機能

- 貯金する目的をバーチャル上で共有し、共有したお客様同士で貯金できるシェア機能 [準備中]

- 貯金の目的に関するお得なサイトやサービスのレコメンド機能 [準備中]

- 貯金達成時などに銀行口座へキャッシュバックできるポイントを付与 [準備中]

- 貯金目的ごとにお得に決済ができるクーポンを発行(アライアンス企業からの配信)[準備中]

「finbee」画面イメージ

銀行の「更新系API」の活用

FinTech分野の新サービスという観点では、「finbee」は銀行の更新系API機能を実装したサービスである点が大きなポイントです。ネストエッグの発表によると、同社は「住信SBIネット銀行から順次接続を開始し、今後複数の銀行・金融機関などと連携していく」とのことです。

ここで言う「更新系API」というのは、外部サービスと銀行との接続方式のこと。銀行は、銀行自身のシステムへの「受け口」であるAPIを用意し、外部サービスはその「受け口」にアクセスすることで振込・振替などの指示を出します。振込・振替などは口座残高を変化させるため、「更新系」と呼ばれます。

これに対して、残高照会や利用履歴照会のAPIなどは残高を変化させないため「参照系API」と呼ばれます。

さらに、ここでポイントとなるのはユーザ認証の方式。「finbee」においては、口座利用に関するユーザ認証は銀行の認証基盤ですることになっており、「finbee」を提供するネストエッグ社が認証情報を保有することは無いとのこと。ユーザの認証情報はあくまでも銀行とその顧客のみが共有し、第三者が認証情報を手にすることはありません。これも、スクレイピング等による銀行口座情報取得とは異なる、API接続の大きな利点です。

PFMと銀行の連携などで現在関心が高まっている銀行APIですが、今までの議論の多くは参照系APIに関するものでした。「finbee」によって更新系API活用による金融サービスへの関心が高まりそうです。

金融機関にとっての意義

消費者の日常生活に「貯金」を組み込むという「finbee」。ユーザにはメリットがありそうですが、それでは「finbee」と提携する金融機関にとってはどのようなメリットがあるのでしょうか。

ここでの大きなポイントは、「消費者の生活との接点が確保できること」です。従来からも金融機関は顧客との接点確保について、クレジットカード発行など様々な手を打ってきました。それらの施策にも意義があるのですが、大きな課題は「消費者の意図」がわかりにくいこと。決済というのは消費者の意図の結果としてのアクションの一部なのですが、それだけでは消費者が日々どのようなことを考えて生活しているのかを推し量るのは困難です。

「finbee」の場合は、ユーザが欲しいものや目標を設定することから貯金プロセスが始まります。この時点で、金融機関は消費者の意図を捕捉することができます。例えば、貯金状況に基づいて、不足資金の融資を提案、ということも可能になるのです。ただお金を貸すのと、「何が欲しくて、どのくらいの期間貯金を既に継続しており、自己資金幾らに対して幾らの不足分を融資」というところまで把握してお金を貸すのとではリスクに差があるということは十分に想像できます。

消費者の意図を捕捉するメリットは、金融機関だけに留まるものではありません。「欲しいもの」を登録して、それに向かって貯金しているユーザは、その「欲しいもの」を提供している事業者にとってほぼ確実な顧客。そこにクーポンなどで自社での購入に誘導したいと考えるのは当然ですし、ユーザにもメリットのある話です。

ミツバチとハチミツ

今回は当社が属するインフキュリオン・グループのメンバー企業ネストエッグによる新サービスを紹介しました。

ところで、なぜ「finbee」という名前にはいろんな思いが込められていそうです。筆者は「finbee」には直接関わっていませんので、勝手に想像してみます。

fin+beeって、「金融+ミツバチ」というイメージですね。ミツバチは、毎日飛び回って蜜を集めています。でも、それはミツバチにとって苦しいことでしょうか?違いますね。ミツバチはきっと、毎日お花の間を飛び回って蜜を集めるという日常を楽しんでいるのではないでしょうか。そしていつの間にか、たくさんのハチミツが出来上がります。

「finbee」のユーザーも、そのように、日常生活を楽しんでいるうちに、たくさんの「ハチミツ」が貯まっている、そんな風なサービスなのではないかと思います。多くの方が「finbee」を使って楽しく貯金し、そのお金を楽しく使って豊かな生活を送ることを楽しみにしています。