2017年5月に成立した改正銀行法。フィンテックにおけるAPI連携の環境整備を飛躍的に前進させました。先進的な制度の誕生ですが、フィンテックAPIへの取り組みで先行しているのは欧州です。今回は、欧州事例を下敷きに、API活用によって生れるフィンテックサービスの未来像について考察します。

目次

欧州PSD2とAPI化

API連携による革新的な金融サービスの創生。これを促進するのが、「決済サービス指令(Payment Service Directive 2、略してPSD2)」が導入する新制度です。PSD2自体は既に発効しており、メンバー各国はその内容を2018年1月13日までに自国法制に反映する義務があります。つまり、欧州各国はPSD2整備の真っ只中にあるのです。

PSD2の目玉は、銀行口座サービスを外から活用するタイプのフィンテックサービスを促進する各種施策にあります。これについては既にこちらのインサイト記事で述べていますので、ここではその概要を図示するにとどめます。

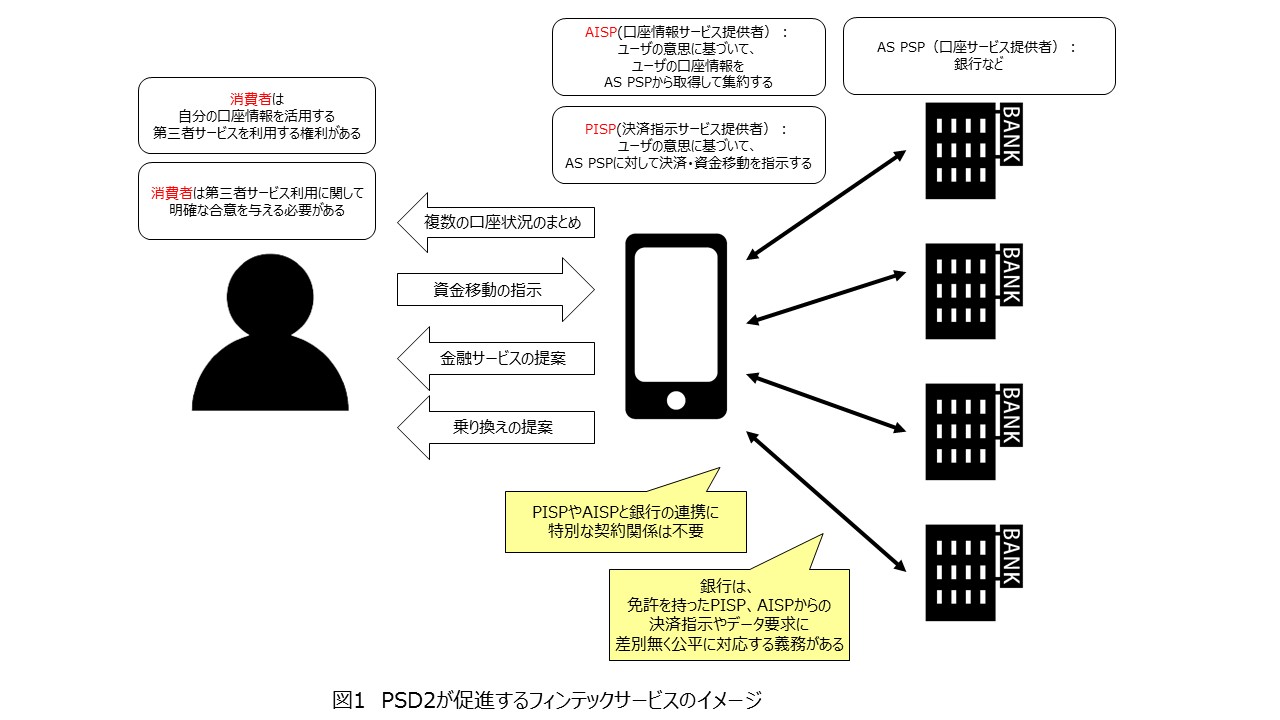

図1 PSD2が促進するフィンテックサービスのイメージ

ここで、AISPはAccount Information Service Provider、「口座情報サービス提供者」です。家計簿アプリのように、複数の口座の情報をまとめるサービスを提供する事業者です。

PISPはPayment Initiation Service Provider、「決済指示サービス提供者」です。これはユーザの意思に基づいて、銀行に対して決済や資金移動を指示するサービスを指します。

PSD2についてはこちらを参照ください。

ところで、PSD2は、フィンテック事業者と銀行の新たな関係を規定するものですが、「API」という語はPSD2自体には出てきません。APIはあくまでも実現手段の一つであり、PSD2がそこまで規定するものではないと考えられているからです。とは言え、PSD2の要件を満たすにはAPI連携が最も現実的、との認識も広く共有されています。既に様々な銀行やベンダーが動いています。

図1の、消費者とフィンテックアプリの間の矢印は、PSD2で生れると目されている新たなサービスを示しています。「複数の口座状況のまとめ」、「資金移動の指示」、「金融サービスの提案」、「乗り換えの提案」などがあります。今回はそれらの新サービスイメージを紹介していこうと思います。

AISPとPISPの複合サービス

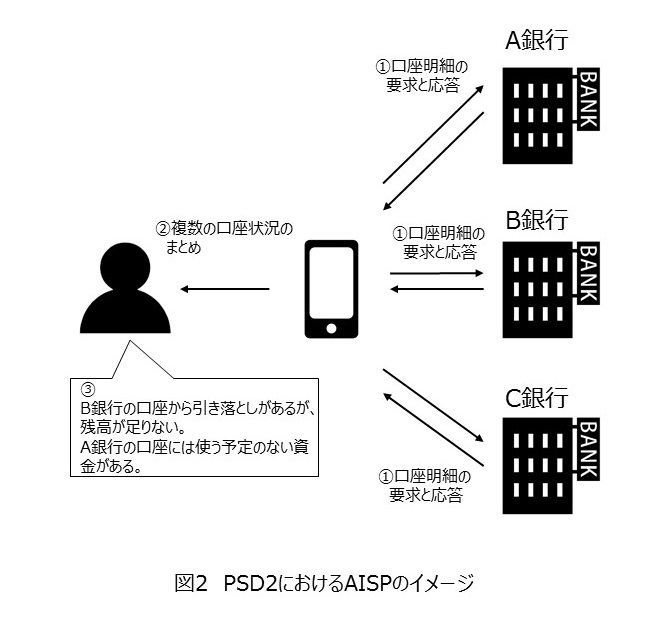

まず図2に示すのはPSD2におけるAISPのイメージです。

図2 PSD2におけるAISPのイメージ

サービスの流れを解説します。

まず、ユーザからの委託を受け、AISPはユーザが指定する各銀行に対し、APIを介して口座明細を要求し、各銀行はそれに応答します(矢印①)。

つぎに、AISPにおいて複数の口座状況をまとめ、ユーザにわかりやすいかたちで提示します(矢印②)。ここは日本の家計簿アプリが金融機関とAPI連携するようになった姿と基本的に変わりません。ただし、PSD2下では、銀行は登録AISPからのAPI接続要求を拒否することはできませんが、日本の改正銀行法においては、銀行は個別契約を締結した電子決済等代行業者からの要求にだけ対応すればよいという点が違います。

サービス解説を進めます。

AISPを使えば、「ある口座は残高が足りないが、別の口座には余剰資金がある」ということも簡単に把握することができます(吹き出し③)。

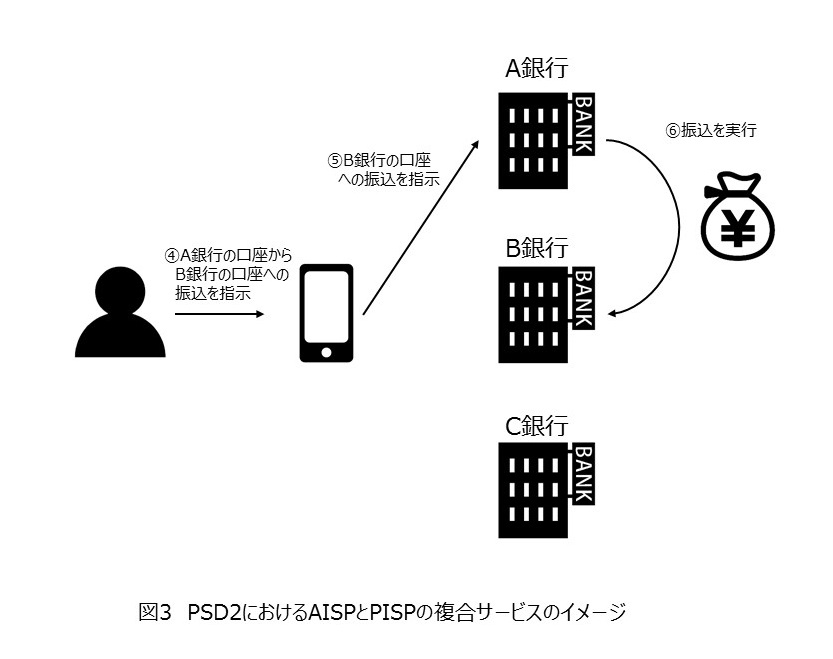

従来はここでユーザは、インターネットバンキング等にログインし直して資金移動を行う必要がありました。しかしPSD2下ではもっとよいサービスが可能になります。AISPがさらにPISPも兼ねている場合、ユーザの意思に従って資金移動指示までアプリで完結できるからです。図3にそのイメージを示します。

図3 PSD2におけるAISPとPISPの複合サービスのイメージ

口座状況を把握し資金移動ニーズに気づいたユーザは、そのままアプリ上で資金移動(振込)を指示します(矢印④)。

アプリはPSIPとしてユーザの代理で銀行に振込指示を行い(矢印⑤)、銀行はそれに従って振込を実行します(矢印⑥)。

ユーザから見ると、同じアプリから離れることなく、口座状況の把握と口座間の資金移動まで済ませることができました。

顧客チャネルとしてのAISP・PISP

このように、PSD2下では、ユーザにとってAISP・PISPが主要な金融サービス利用チャネルとなっていくと見られます。そこからさらに、AISPが新たなサービス購入のチャネルとなっていくのは必然です。図4に、PSD2におけるAISP型金融サービス提案のイメージを示します。

図4 PSD2におけるAISP型金融サービス提案のイメージ

ユーザが何か高価な商品を購入しカード決済したと想定します。すると、AISPはカードイシュアである銀行から、その事実を把握することができます(矢印⑦)。

ここでもし、その高額商品が、AISPが提携している損害保険の対象商品だったとします(吹き出し⑧)。

AISPは、提携損保から適切な保険商品の見積もりを取り寄せ(矢印⑨)、ユーザに提案することもできます(矢印⑩)。

買ったばかりの高額商品に掛ける保険ということでユーザの関心にも合致します。ユーザがその保険の購入を指示する(矢印⑪)と、AISPが保険契約手続きを進めます(矢印⑫)。

いかがでしょうか?「ユーザにとって確かに便利かもしれないが、本当にこんなサービスが実現できるのか?」と思った読者もおられるのではないでしょうか。

実は、このようなAISP上での金融商品のクロスセルは絵空事でも何でもありません。実は、図2・図3・図4のユースケースは全て、FinovateEurope 2017にてBackbase社(https://backbase.com/)が披露したデモから抽出したものなのです。

AISPによる金融商品提案

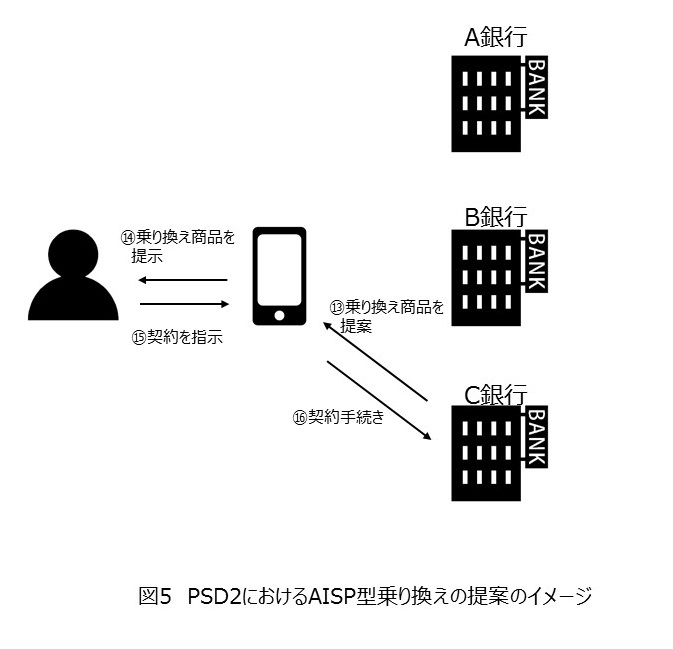

AISPがクロスセルを行うことができるのであれば、商品の乗り換えを提案することも当然できます。図5はそのユースケース概要です。

図5 PSD2におけるAISP型乗り換え提案のイメージ

こちらもBackbase社のデモにあるものです。クレジットカードの乗り換えをAISPが提案し(矢印⑬⑭)、ユーザがそれに合意(矢印⑮)、AISPが契約手続きを支援する(矢印⑯)という流れとなっています。

顧客接点としてのAISPの力を見せ付けるユースケースと言えます。

PISP型独自決済の可能性

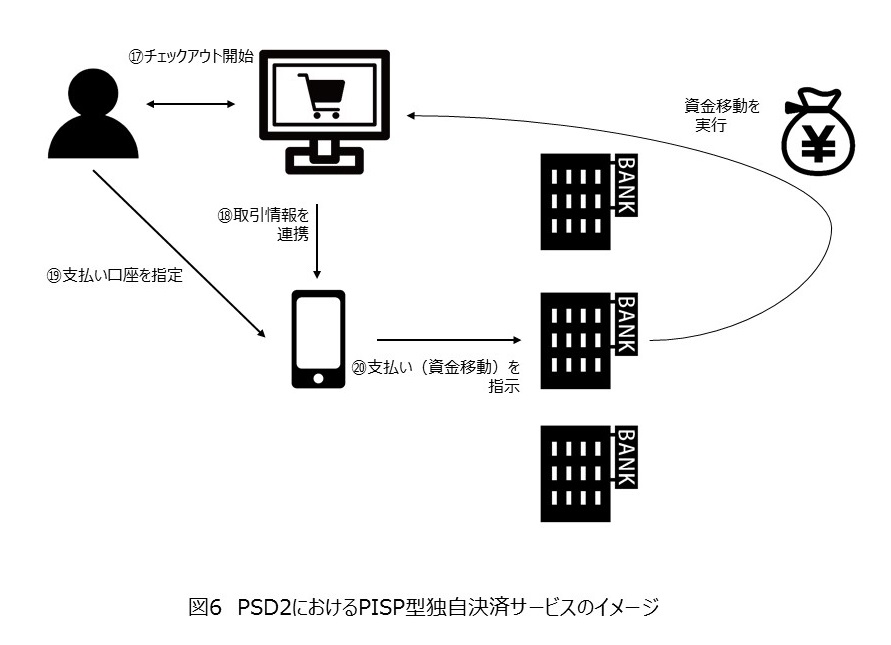

次に、PISPによって可能になるサービスとして、独自決済の可能性を紹介します。図6にそのユースケース概要を示しています。

図6 PSD2におけるPISP型独自決済サービスのイメージ

ECサイトでユーザが買い物をし、購入手続きに入ります(矢印⑰)。

すると、ECサイトは金額など取引情報をPISPに連携します(矢印⑱)。

PISPはユーザに対し、どの口座から決済したいか指示を仰ぎます。ユーザが口座を指定すると(矢印⑲)、PISPは該当する銀行に対して資金移動を指示します(矢印⑳)。

最後に、銀行は指示されたとおり、必要金額の振込を行うとこのユースケースは完了です。

ユーザの口座に対して資金移動指示を行うことができるPISPは、このように即時振込による独自決済を店舗に対して提供することができるようになります。国際ブランドカードインフラを完全にバイパスする決済インフラが出現することになりますが、このユースケースもFinovateEuropeにてToken社(https://token.io/)が行ったデモから抽出したものです。

Token社のデモについては、以下のインサイト記事で詳細に解説しています。

- 「オープンAPIを銀行の強みに -海外フィンテック事例-」、インフキュリオン・インサイト、2017年5月9日

PISPによるEC決済。これは、銀行がAPI対応することで外部からの資金移動指示に対応しやすくなり、それが国際ブランドネットワークをバイパスする独自決済のインフラとなりうることを示しています。欧州の銀行にとっては、国際ブランドネットワークの利用コストの無い、利鞘の大きい新決済サービスとなる可能性を秘めています。

日本においても横浜銀行の「はまPAY」や「Yahoo!ウォレット」の「預金払い」などの、銀行口座直結型決済が登場しています。銀行API制度は、従来のカード決済インフラに依存しない、独自の新決済サービスの創生と普及を促進するものとも位置づけられます。

APIがフィンテックをさらに活気づかせる

API連携によって可能になるフィンテックサービスのイメージを幾つか紹介しました。このように、API連携は、フィンテックによる金融と決済の活性化の要となっていくと見られます。

欧州はPSD2で先行しそうな勢いですが、日本国内の制度整備も着々と進んでおり、決して遅れをとってはいません。

異業種連携のハードルを下げ、新サービス創生を促す効果を持つAPI。日本のフィンテックをますます活気づかせていくことは間違いないでしょう。