最近の国内外の金融と決済において、台風の目とも言えるのがAPI。数十年前からある技術ですが、フィンテックの興隆によって金融・決済でのAPI活用への関心が高まっています。新たな顧客接点となる新アプリや独自の決済サービスの実現など多くの可能性を秘めていますが、国内の金融・決済では活用実績に乏しく、その論点がわかりにくいと感じる関係者も多いのではないでしょうか。

そこで今回は、アプリケーション連携手段としてのAPIの基礎を解説しようと思います。

なぜ、フィンテックでAPIか?

FinTech(フィンテック)でますます便利になる金融サービス。わかり易い例として家計簿アプリ(PFM)や貯金アプリ「finbee」があります。これらは、カード口座や銀行口座を外から参照したり操作したりすることで、ユーザにとっての口座利便性を飛躍的に向上させるものです。これらへの消費者の関心は高く、一般向け雑誌にもしばしば取り上げられているほど。FinTechの認知拡大にも一役買っています。

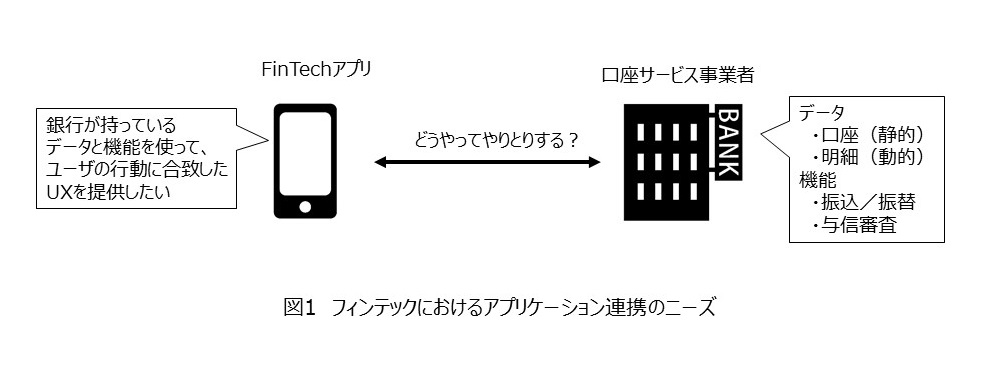

このようなFinTechサービスは、消費者が保有するスマートフォンにインストールされたアプリと、銀行やカード会社などとの連携によって実現されていることが多くあります。銀行やカードイシュアを「口座サービス事業者」と呼ぶことにしますが、そうすると、FinTechアプリは、口座サービス事業者が持っているデータや機能を使って、ユーザの行動に合致したUX(ユーザ経験)を提供することで、口座活用を促進し業界を活性化する役目を担っていることになります。

図1 フィンテックにおけるアプリケーション連携のニーズ

スマートフォンアプリが得意とする、使い勝手の良いUXの実現には、リアルタイムで柔軟なアプリケーション間の連携が不可欠。そこで登場するのがAPI(アプリケーション・プログラミング・インターフェイス)です。数十年前からあるもので、特に目新しくはないのですが、今まで金融と決済であまり活用されていませんでした。それが今、FinTechサービスの興隆とともに金融と決済におけるAPI活用への関心が高くなっているのです。

ところで、API活用の動きは日本だけのものではありません。世界の金融・決済・FinTechにおける大きな流れとなっており、欧州などでは先行して法制度化も進められている状況です。国内でも金融庁と経済産業省が、それぞれ銀行業界とカード業界におけるAPI活用を促す施策に動いています。国内事業者はAPI化動向にどのように対応するか、戦略的判断を求められる状況となっています。

API連携の特徴を理解する

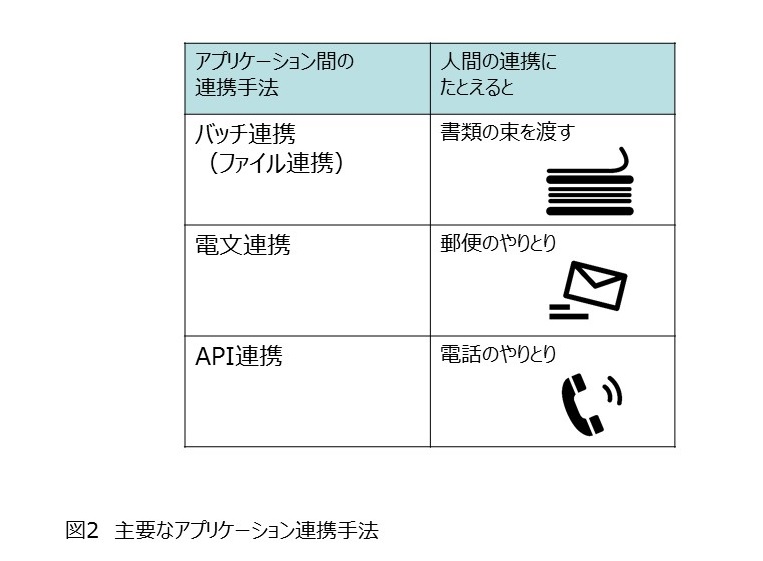

APIの特徴を理解するには、API以外のアプリケーション連携手法と比べてみるのがよいでしょう。そこで、この記事では、「バッチ連携」と「電文連携」とAPI連携を対比してみることにします。

図2 主要なアプリケーション連携手法

この3種類の連携手法のうち、最も古くからあるのがバッチ連携。データをファイルで渡すので「ファイル連携」と呼ばれることもあります。

バッチ連携は、人間の担当者間の連携にも使われます。例えば、案件の書類の束を渡すのはバッチ連携です。

毎月の経費申請など、一定のタイミングで帳票の束を提出するのもバッチ連携の一種。出すほうも受け取るほうも、一定期間中に溜めておいた案件を一括で処理するのが特徴で、システム的にはリソース利用効率が最も高くなります。大量案件の処理には不可欠ですが、スマートフォンアプリとのリアルタイム連携には向いていません。

次は電文連携。これは人間でいうと、書類を一件ずつ郵便でやりとりする形態に近いです。郵送ベースのカード申し込みなどを想像するとわかりやすいでしょう。システム的には、カード決済におけるオーソリ処理が、電文連携の一種です。電文の書式と送り方さえ守れば、多様なステークホルダーとの連携が可能な仕組みなので、国際ブランドカード決済はこの電文連携の特長を活かして構築されています。

そしてAPI連携。人間にたとえると、これは電話でのやりとりと思うとわかりやすいです。聞きたいことをその場で聞き、答えを聞いてから次の質問をする、といったリアルタイムの会話形式での連携が可能です。電文連携と似ていますが、電文はあくまでも1件で1案件が完結するのが基本。API連携では一つの案件の各項目のみを問い合わせたりすることができます。

金融・決済・フィンテックでのアプリケーション連携

バッチ連携、電文連携、API連携という、これら3種類のアプリケーション連携手法の決済とFinTechでの活用イメージを図3に示します。

図3 バッチ連携、電文連携、API連携の活用イメージ

バッチ連携の活用イメージとしては、カード利用金額の引落しを挙げています(図3左)。カードイシュアは多数の利用者の引落しデータをファイルにまとめて、月次で金融機関に渡しています。受け取った金融機関は、決められたタイミング(引落日)に一括で引落を行います。

電文連携の活用イメージには、上で述べたとおりカードオーソリがそれに該当します(図3中央)。店舗決済端末は、取引内容やカード識別情報を記載した電文を作り、それを決められた方法でイシュア宛に発送します。受け取ったイシュアは、処理結果を電文にまとめ、店舗に向けて発送します。

API連携の活用事例はまだ少ないのですが、ここではFinTechの貯金アプリでのイメージを例示しています(図3右)。API連携の開始時に、アプリはユーザの口座へのアクセスの認可を得ます。認可を得たあとは、貯金残高や貯金履歴など、そのときのユーザの操作に応じて必要な情報をリアルタイムで口座サービス事業者に問い合わせます。

API連携では、ユーザのアプリ操作に応じて、アプリから口座サービス事業者に資金移動の指示を与えたりすることも可能です。

このように、API連携においては、FinTechアプリと口座サービス事業者が、一体化したかのようなリアルタイム処理を実現しています。これが、APIでしかできないことであり、FinTechによる高度なUXによる金融サービス提供においてAPIに注目が集まる所以です。

FinTechサービス創生とAPI

API連携によるサービス創生は、FinTechによる金融と決済の活性化の要となっていくと思われます。欧州ではPSD2制度で先行しそうな勢いですが、日本においても金融庁と経済産業省による制度整備が着々と進んでいます。

異業種連携のハードルを下げ、新サービス創生を促す効果を持つAPI。新規参入を促し、競争を活性化せる効果も併せ持っています。

高い利便性で消費者の支持を勝ち取るための競争は、歓迎すべきこと。APIで、金融・決済業界の変化は加速していきます。