Fintech(フィンテック)の登場でますます便利になる金融サービス。例えば家計簿アプリ(PFM)や貯金アプリ(finbee)などは、銀行口座を、銀行外から閲覧したり操作したりすることで利便性を飛躍的に向上したサービスです。

そのような銀行とFintechの連携を促進する策として「オープンAPI」の検討が全銀協(全国銀行協会)でも進められており、その中間報告書が2017年3月に公表されています。APIとはプログラム間の連携手法の一つで、Fintechと銀行が協調してシームレスなアプリ動作を実現できる技術として期待されています。

さて日本でも検討途上にあるFintechと銀行の連携ですが、そのような法的枠組み作り世界のトップを走っているのが欧州です。今回はその概要を紹介します。

参考情報:

- 「「finbee」で始まる身近なフィンテック体験」、インフキュリオン・インサイト、2017年1月6日

- 「オープンAPIのあり方に関する検討会報告書 -オープンイノベーションの活性化に向けてー【中間的な整理(案)】」、全国銀行協会、2017年3月17日

決済サービス指令(PSD2)

欧州が導入する法的枠組みとは2016年施行の「決済サービス指令」で規定されたもの。英語でPayment Service Directive 2なので略して「PSD2」と呼ばれています。

これはEU28カ国にノルウェー、アイスランド、リヒテンシュタインを加えた「欧州経済領域(European Economic Area; EEA)」を対象地域とする指令。PSD2自体は2016年に発効しており、メンバー各国はそれらを2018年1月13日までに法制度化する義務があります。つまり、いまは欧州各国でのPSD2実装の真っ最中と言えます。

PSD2の前には「PSD」がありました。これは単一ユーロ決済圏(SEPA)を実現するために導入された枠組みで、域内の決済を標準化するものでした。これによって消費者利便性が向上し、新規参入による競争促進とサービス向上の効果があったとされ、成功とみなされています。PSDの成功をさらに進めるために導入されたのがPSD2というわけです。

PSD2によるFintech促進

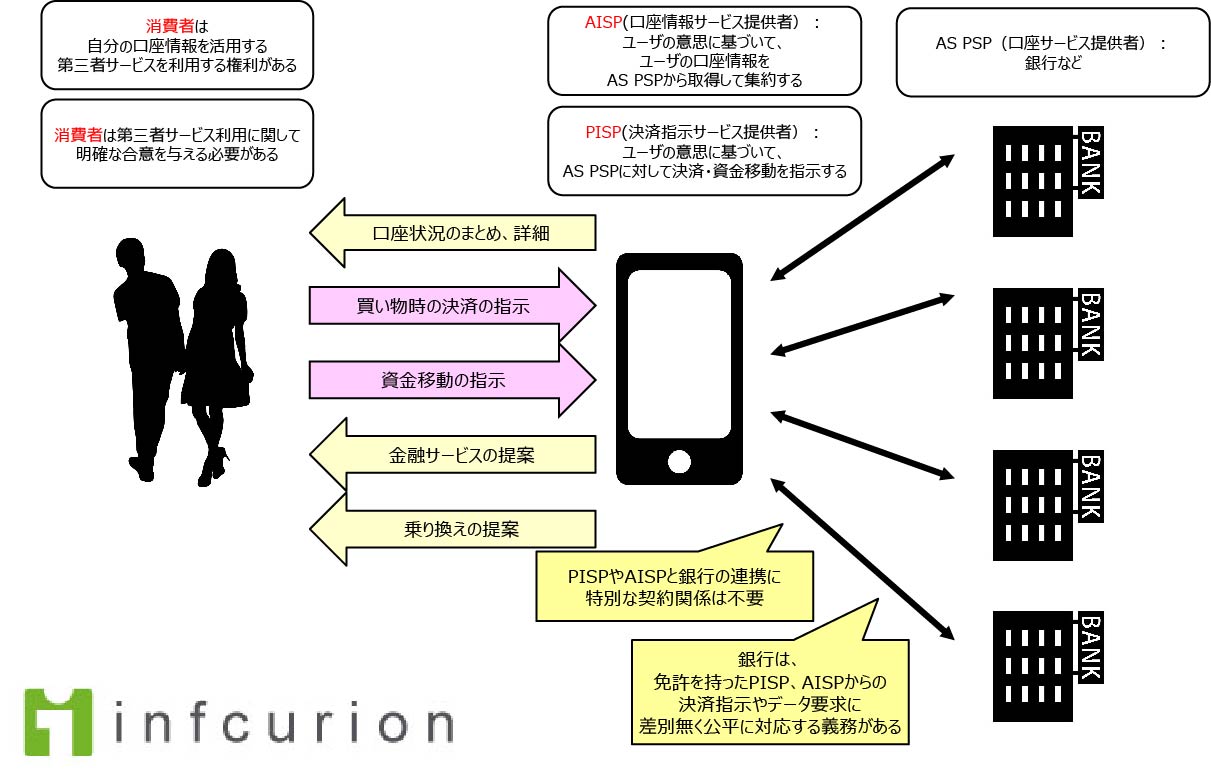

PSD2の目玉は、銀行口座サービスを外から活用するタイプのFintechサービスを促進するための各種施策です。その概要を図示します。

決済サービス指令(PSD2)によるFintech促進策の概要図

まず、図の中央のスマホは、Fintechサービスを表します。PSD2の枠組みで新たに位置づけられる事業形態として以下の2つがあります:

AISP(口座情報サービス提供者、Account Information Service Provider)

⇒ユーザの意思に基づいて、ユーザの口座情報を銀行から取得して集約するサービス

AISPはPFMのことだと思えばよいです。

PISP(決済指示サービス提供者、Payment Initiation Service Provider)

ユーザの意思に基づいて、銀行に対して決済・資金移動を指示するサービス

こちらは日本にはあまり無いですが、貯金アプリのfinbeeが近いです。アプリで貯金すると、それが銀行口座に反映されます。つまり、銀行に対して資金移動を指示しているようなものだからです。(厳密に言うと、finbeeは資金移動までは指示していないようですので、あくまでもPISPに「近い」ということです。)

用語としてはさらに以下があります。

AS PSP(口座保有型決済サービス提供者、Account Servicing Payment Service Provider)

これは実態として銀行を指しますので、今回は単に「銀行」と呼びます。

図の左には消費者がいます。PSD2の基本思想は、「消費者には、自分の口座情報を活用する第三者サービス(AISP、PISP)を利用する権利がある」というもの。消費者自身がAISP、PISPに、自身の口座へのアクセスを、明確な合意を与えるのならば、銀行はそれを拒むことはできないとするのがPSD2です。

ここで、AISPとPISPと銀行の間の関係を見てみます。PSD2では、これらFintech事業者と銀行の間には特別な契約関係は不要としています。つまり、個別の銀行と提携などすることなく、AISP・PISPは、EEA内の銀行にアクセスして自身のユーザに対するサービス提供をすることが可能なのです。

ただ、AISP・PISPが野放しというわけではありません。彼ら自身はAISPまたはPISPとしての事業免許(AISPは登録)を取得する必要があります。定期的な情報セキュリティ体制の監査などの要件を満たす事業者のみがこれらFintechサービスを提供することができます。

AISP・PISPの免許は域内の各国が発行することになりますが、どの国で取得した免許もEEA全域で有効。つまり、一度免許を取得すれば、域内のどの銀行にもアクセスすることができるのです。

そして銀行側は、免許を持ったAISP・PISPからのアクセスの要求には、全て公平に対応する義務があります。親密先にはアクセスを認めるがそれ以外には接続拒否、などは不可能。また、特定のFintech事業者からのアクセスへは反応速度を落とす、といった差別的な扱いも認められません。

PSD2で生まれるFintech

PSD2で実現可能となるFintechサービスの具体例について別の記事で考察する予定ですが、概要ユースケースは上図にも掲載しています。たとえば

口座情報をまとめる、詳細分析を提供する

これは、日本のPFMでもやっているようなサービスです

買い物時の決済の指示

これはPISPが加盟店となんらかのかたちで接続している前提ですが、それを満たしている場合には買い物代金の振込をPISPが指示することで決済が可能になります

資金移動の指示

これは振込のようなものも含まれますが、例えば自分が保有する複数銀行の口座間での資金移動なども当然あります。PFMで把握した引落口座の残高不足に対して、PFM上で資金移動を指示する、などが考えられます。(この場合のFintechはAISPとPISPの両方です。)

金融サービスの提案、乗り換えの提案

Fintechサービスに消費者動向のデータが集まるという構造を活用すると、例えば高価な物品を買ったことを検知して損害保険を提案する、手数料の安い金融商品への乗り換えを提案する、といったことが考えられます。消費者には利便性の高いものになるでしょうが、銀行にとっては競争が厳しさを増すことを意味します。

PSD2とAPIの関係

ところで、PSD2はこのようにFintechサービスと銀行の新たな関係を規定するものですが、「API」という語はPSD2自体には出てきません。APIはあくまで実現手段の一つであり、PSD2が規定するようなものではないからです。

ただ、PSD2の要件を満たす手法としては、API連携がもっとも現実的だとの認識も広く共有されています。

たとえば英国で具体化されている「Open Banking Standard」。一応PSD2とは別の動きですが、内容的には、PSD2の要件を満たすようなAPIのあり方の標準化という側面を持っています。こちらについても、別の機会にその内容を紹介しようと思います。

Fintechによる金融サービスの活性化、欧州はPSD2で先行しそうな勢いです。今後の日本のFintechと金融サービスのあり方についても、多くの示唆をあたえてくれるものになるでしょう。

今回は英国Payments UKの情報を主に参考にしました:

- 「Payment Services Directive」、Payments UK