目次

ウォルマートのモバイル決済

2015年12月10日、米国小売の巨人Walmart(ウォルマート)が独自のモバイル決済機能「Walmart Pay(ウォルマートペイ)」を発表しました。同月から、本拠地であるアーカンソー州の店舗でサービス提供開始し、2016年中頃には米国4,600店舗に展開する予定です。

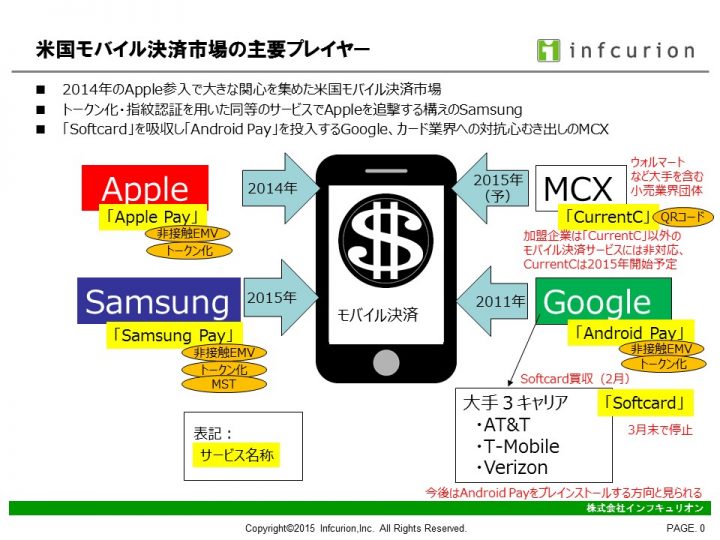

2014年9月のApple Pay発表から大いに盛り上がりつつも明確な勝者が現れていない米国モバイル決済市場。最近では10月のChase Payの発表などありましたが、まだまだ活発な動きが続いています。

日本においても関心の高いApple Pay・Samsung Pay・Android Payは、決済機能によってスマートフォン端末の付加価値を高めようという、IT事業者による施策でした。今回は巨大な顧客基盤を持つ小売大手が、よりよい顧客経験の提供によって、AmazonなどECとの競争にも打ち勝っていこうという動きです。本稿ではWalmart Payを取り巻く競争環境について考察します。

2,200万人が使うアプリへの決済機能搭載

今回発表されたWalmart Payは、Walmartが顧客向けに提供しているアプリに追加される決済機能の名称です。実はこのアプリ、既になんと月間アクティブユーザー数が2,200万人と、大規模なユーザー基盤を既に確立しています。

アプリ機能としては、買物リストやオンラインで注文して店舗ですぐに品物を受け取ることができるオンライン注文機能、薬の購入に便利な処方箋管理機能などがありますが、特徴的な人気機能は「Savings Catcher」。その機能の概要は以下です:

- Walmartのレシートのバーコードを読み取ると、

- 自動で近隣の競合店の広告価格を検索し、

- もし競合のほうが安かった場合は差額を計算し、

- 差額をeギフトカードへのチャージとして返金してくれる

人気が出るのもうなずけます。「Everyday Low Price」を掲げる同社ならではの機能と言えるでしょう。

「Savings Catcher」については以下のサイトの動画が参考になります:

- Walmartのサイト:https://savingscatcher.walmart.com/

- 「Walmart Savings Catcher App is AMAZING!!!!」,youTube動画 (12/16リンク訂正)

Walmart Payの概要

このように、既に巨大なユーザー基盤を持ち、かつ来店中の利用を習慣づけられたユーザーも多数いると見られるWalmartアプリ。そこに追加されたWalmart Payのポイントは以下です:

- 従来のクレジットカード・デビットカードに加え、Walmart Payのギフトカードなどを登録して利用するウォレット

- 支払い時は、アプリを起動し、レジ側が表示するQRコードを読み取ることで決済する

Walmart Payのイメージは以下の動画などがわかりやすい:

- 「Walmart Introduces Walmart Pay」、WalmartのWebサイト、2015年12月10日

- 同サイトの紹介動画:http://news.walmart.com/videos/youtube/walmart-introduces-walmart-pay-x0rl1m244vm

もちろん、上述したSavings Catcherで返金を受けたeギフトカードを使ってWalmart Payで決済することも可能です。

「オムニチャネル消費者」とWalmart Pay

Apple Pay・Samsung Pay・Android PayやMCXのCurrentC、さらにJPモルガン・チェースのChase Payなど相次いで登場するモバイル決済。Walmart Payはどのように位置づけられるのでしょうか。

2015年11月に行われた第三四半期の業績発表(earnings call)にて、同社CEOのDoug McMilon氏は、同社にとっての「オムニチャネル消費者(omnichannel shoppers )」の重要性を強調。オンラインとオフラインの複数のチャネルを使い分けるオムニチャネル消費者は同社での購買額も大きく、よって同社への収益貢献度が高い層。この優良層を囲い込んでいくためにも、モバイルチャネルの強化は極めて重要ということになります。

また、消費者によるオムニチャネルの使いこなしが進展する現在、ECとリアルの垣根は下がってきており、Walmartにとっての最大の競合はECの巨人であるAmazonであると言えるでしょう。comScore社の調査によると、Amazonアプリのアクティブユーザー数は4,400万人で、Walmartアプリの上を行っています。対抗していくWalmartとしては、既にスマホで商品を探し価格を比較することに慣れている顧客が継続的にWalmartで買い物してくれるよう、利便性の高いアプリを提供していくことは戦略上極めて重要なのです。

MCX/CurrentC陣営へのインパクト

WalmartにとってのWalmart Payの重要性は上記のとおりですが、米国モバイル決済市場動向の観点からは、今回の発表は驚きもって受け止められています。それもそのはず、Walmartは米国小売業界独自のQRコード決済サービス「CurrentC」を開発している、業界団体MCX(Merchant Customer eXchange)のコアメンバーだからです。

もともとカード決済に絡む手数料に強く反発していた小売企業たちが、カード業界に対抗する意図で結集したのがMCX。その代表格とも言えるWalmartが、ここへきて独自のQRコード決済を発表、しかもカード業界との対抗どころか国際ブランドカードを登録して利用する決済アプリというのでは、CurrentC陣営にとって大きな痛手です。

CurrentCだけではありません。10月に発表されたばかりのChase Payも、MCX/CurrentCと連携してサービス提供するというものでした。WalmartでもChase Payは利用可能となる予定だったのですが、その予定が覆るわけではないとは言え、Walmartは今後はWalmart Payの普及に注力することは明白。Chase Payの開始は2016年秋ごろの予定ですが、その前途は既に多難です。

米国モバイル決済市場での位置づけ

モバイル決済への関心を大いに高めたApple Payやそれに続いて登場したSamsung Pay・Android Pay。グローバルIT企業が放ったサービスということで注目を浴びていますが、米国での非接触EMV(いわゆるNFC)決済端末はまだ普及途上であることもあり、活発に利用されているとは言えません。また、Apple PayはiPhone/iWatchユーザー限定、Samsung PayはGalaxy限定、Android PayはAndroidOS搭載の端末でしか使えないなどの制約があります。Walmart PayはiOSとAndroidの両方に対応、つまり潜在ユーザーは米国モバイルユーザー全体。さらに自らが巨大な顧客基盤を持つ「加盟店」であるという大きな強みを持っており、多くの利用を獲得できる可能性があります。

このように考える理由に、スターバックスのモバイル決済サービス「Starbucks Mobile Wallet」の成功があります。実はこれが米国最大のモバイル決済サービスで、同社における決済件数の20%を占めているのですが、これは2013年は9%だったものが拡大を続けています。スターバックスの成功要因はリワードプログラムとの連携と言われますが、Walmartの場合は既に巨大なアプリユーザー数を持っている点が大きな強み。スターバックスに続くかたちでモバイル決済サービスの成功事例に育ってゆくのでしょうか。

参考情報

- 「Wal-Mart gives customers almost zero reason to use Walmart Pay」、Market Watch、2015年12月11日

- 「Walmart Pay Is Here and These Three Companies Can’t Be Happy About It」、re/code、2015年12月11日

- 「Walmart Pay Ups The Ante In E-Commerce」、Forbes、2015年12月11日

- 「Walmart Prepares to Enter Mobile Payments Business」、The New York Times、2015年12月10日